トレーラーハウスに固定資産税はかかる?後悔しないための税金・税制の知識を解説

「トレーラーハウスに固定資産税はかかるのか?」

この疑問は、ハウス型のトレーラーを検討する多くの人にとって重要なポイントです。

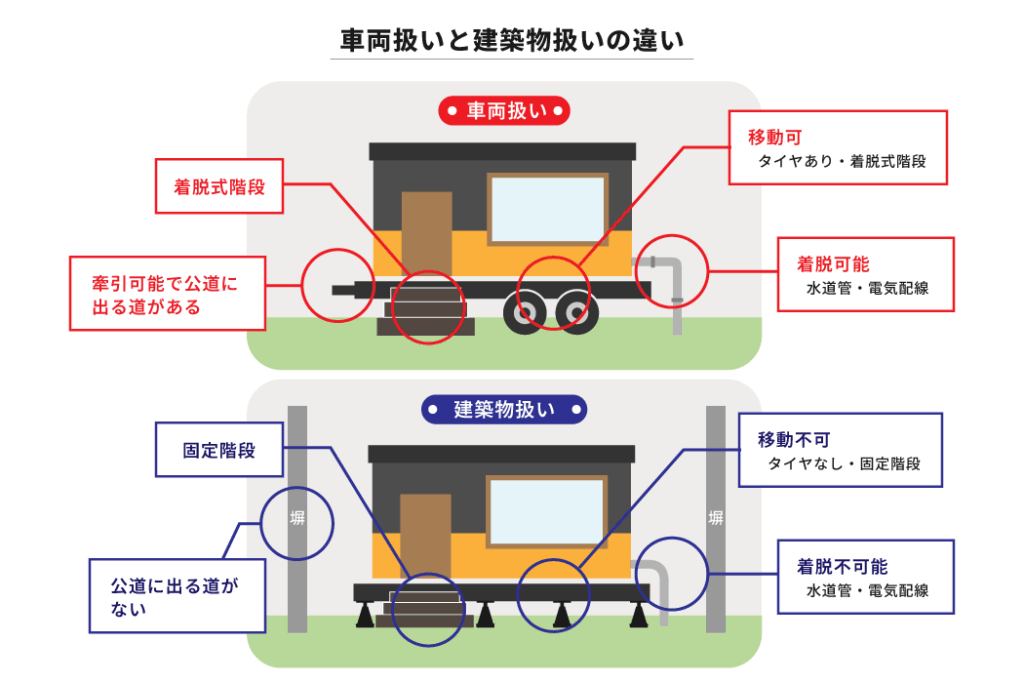

移動可能で地面に固定されていない場合は「車両扱い」となり、固定資産税の対象外となる税制メリットがあります。

しかし、設置方法や使用状況によっては「建築物扱い」とされ、課税対象になるデメリットも存在します。

今回の記事では、トレーラーハウスにかかる税金の種類や税制上の判断基準を丁寧に解説し、購入後に後悔しないためのポイントを分かりやすく紹介します。

トレーラーハウスの価格、活用例を解説している記事です。

結論|トレーラーハウスに固定資産税は原則かからない

結論から言えば、トレーラーハウスに固定資産税は原則かかりません。ただし、トレーラーハウスが「車両扱い」ではなく「建築物扱い」と判断されると、固定資産税がかかります。

トレーラーハウスが移動可能で地面に固定されておらず、ライフラインも接続されていない場合は車両扱いとなり、固定資産税はかかりません。

一方、地面にアンカーなどで固定されていたり、上下水道や電気などのライフラインが地面と直接接続されていたりするとします。

このケースは建築物とみなされる可能性が高く、固定資産税の対象です。

トレーラーハウスが「建築物扱い」になるケースとは?

トレーラーハウスが「建築物扱い」になるケースは、トレーラーハウスやライフラインが地面に接続されていたり、長期間同じ場所で使用されていたりするケースです。

- ・トレーラーハウスが地面に固定されている

- ・ライフライン(電気・水道・排水など)が地面と直接接続されている

- ・長期間同じ場所で使用される

トレーラーハウスが地面に固定されている

トレーラーハウスが地面にしっかりと固定されている場合、税務上「建築物」とみなされる可能性があります。

たとえば、アンカーや基礎などで地面に定着していると、移動可能な仮設物ではなく恒久的な構造物と判断され、固定資産税の課税対象になります。これは、建築基準法の「土地に定着した建築物」という定義に該当するためです。

見た目が車両であっても、設置方法によっては税務上の扱いが変わるため、購入や設置の際には注意してください。

ライフラインが地面と接続されている

レーラーハウスが上下水道や電気などのライフラインと地面を通じて直接接続されている場合、建築物として扱われる可能性があります。

これは、移動可能な仮設物ではなく、土地に定着して継続的に使用される設備とみなされるためです。

特に、ライフラインの接続が恒久的で、簡単に取り外せない構造である場合は、税務上「建築物」と判断され、固定資産税の課税対象になることがあります。

設置の自由度が高いトレーラーハウスでも、ライフラインの接続方法次第で、税制上の扱いが変わる点はしっかりと把握しておきましょう。

長期間同じ場所で使用される

トレーラーハウスが、長期間に渡って同じ場所で使用されていると、建築物として認定される場合があります。

これは、移動可能な仮設物という本来の性質から逸脱し、恒久的な居住や事業利用のために設置されていると判断されるためです。

特に、数年単位で動かす予定がなく、周囲の環境と一体化しているような状態では、税務上「土地に定着した建築物」とみなされ、固定資産税の対象になる可能性があります。

設置期間が長くなるほど、課税リスクが高まる点に注意が必要です。

トレーラーハウスにかかる税金とは?

トレーラーハウスにかかる税金は、車検付きの場合は「自動車税」と「自動車重量税」です。また、事業用として使用する場合は、「償却資産税」がかかります。

車検付トレーラーハウスは「自動車税」と「自動車重量税」がかかる

車検付トレーラーハウスは「車両扱い」とされ、固定資産税はかかりません。しかし、代わりに「自動車税」と「自動車重量税」が課されます。

これは、ナンバーを取得して公道を走行できる構造である場合に適用される税金です。自動車税は毎年の所有に対して課税され、自動車重量税は車検時、重量に応じて支払う仕組みです。

牽引式のトレーラーハウスは、構造や登録状況によって課税対象となるため、購入前に税区分を確認しておきましょう。

事業用として使用する場合は「償却資産税」がかかる

トレーラーハウスを店舗や事務所、宿泊施設などとして継続的に利用したとします。

そうすると単なる移動式の設備ではなく、土地に定着した事業用資産と判断される可能性が高いです。

このようなケースでは、固定資産税の一種である「償却資産税」が発生します。

特に法人や個人事業主が所有し、収益を得る目的で使用している場合は、課税対象となる可能性が高いです。そのため、設置前に税務上の扱いを確認しておきましょう。

トレーラーハウスを設置する土地には固定資産税がかかる

トレーラーハウス自体が「車両扱い」であれば固定資産税はかかりませんが、設置する土地には税金が発生します。

具体的には、その土地が所有地である場合、通常の不動産と同様に固定資産税が課されます。

たとえトレーラーハウスが建築物とみなされなくても、土地の評価額に応じて税負担が生じるため注意が必要です。

また、借地に設置する場合でも、地主側に固定資産税が発生します。そのため契約内容によっては、その分の費用が賃料に反映される場合があります。

トレーラーハウスと戸建て住宅の税金比較

トレーラーハウスと戸建て住宅では、課税される税金の種類が大きく異なります。トレーラーハウスが「車両扱い」であれば、固定資産税や不動産取得税はかかりません。

しかし、車検付トレーラーハウスの場合は、自動車税や自動車重量税が発生します。

一方、戸建て住宅は土地と建物の両方に対して固定資産税が課され、購入時には不動産取得税も必要です。

| 税金の種類 | 車検付 トレーラーハウス (車両扱い) | 大型 トレーラーハウス(車両扱い) | 戸建て住宅 (建築物扱い) |

|---|---|---|---|

| 固定資産税 | 原則かからない | ケースバイケース (建築物扱いになる可能性あり) | 必要 |

| 不動産取得税 | かからない | かからない | 必要 |

| 自動車税 | 必要 | かからない | かからない |

| 自動車重量税 | 必要 | かからない | かからない |

※車検付トレーラーハウス「車幅2,500mm・車高3,800mm・車長12,000mm未満」のもの

※大型トレーラーハウス「車幅2,500mm・車高3,800mm・車長12,000mm以上」のもの

トレーラーハウス購入後に後悔しないために知っておきたい税知識

トレーラーハウス購入後、後悔しないために知っておきたい税知識としては、次の3つが挙げられます。

- ・税制メリットが将来変わる可能性

- ・設置場所による税負担の違い

- ・住居用としての長期使用における注意点

税制メリットが将来変わる可能性

トレーラーハウスは「車両扱い」であれば固定資産税がかからず、税制上のメリットがあるとされています。しかし、この優遇措置が将来的に変わる可能性がないとは言えません。

現行の制度では、移動可能で地面に固定されていないなどの条件を満たすことで建築物とみなされず、課税対象外となります。

しかし、法改正や自治体の判断基準の変更によって、これまで非課税だったケースが建築物扱いに転じる可能性も否定できません。

特に事業用や長期設置の場合は、税務上の扱いが厳しくなる傾向があるため、制度変更のリスクも踏まえて検討することが重要です。

設置場所による税負担の違い

トレーラーハウスを設置する場所によっては、税負担に大きな違いが生じます。

たとえば市街化区域内の土地に設置する場合、土地自体に固定資産税が課されるほか、建築物とみなされる可能性があります。

一方、市街化調整区域や建ぺい率の制限がある土地では、建築確認が不要なトレーラーハウスを設置できるのはメリットです。しかし、土地の評価額や用途によっては、税負担が軽減されないケースもあります。

住居用としての長期使用における注意点

トレーラーハウスを住居用として長期間使用する場合、税制上の扱いが変わる可能性があるため注意が必要です。

移動可能な車両として設置された当初は固定資産税の対象外でも、数年にわたり同じ場所に設置され続けると、建築物とみなされる可能性があります。

特に地面への固定やライフラインの恒久的な接続があると、税務署から建築物として認定されて、固定資産税が課されることになります。

住居としての快適性を重視するあまり、税制上の条件を満たさなくなるケースもあるため、設置方法や使用期間には十分な配慮が必要です。

まとめ

トレーラーハウスは「車両扱い」となるケースが多く、基本的には固定資産税がかかりません。しかし、条件によっては「建築物扱い」になり、固定資産税がかかる場合もあります。

トレーラーハウスやライフラインが地面に固定されていたり、長期間同じ場所で使用されたりすると、建築物扱いになる可能性は高いです。

トレーラーハウスを購入する際は税金面をよく確認し、業者とも相談しながら、自分にとって最適で納得できる選択肢を導き出してください。